|

HOME>LE NAZIONI E LA GUERRA>Il governo e la finanza federale

•Il governo e la finanza federale

Testo di Matteo Bellotto

Pubblicato il 11/07/2010

Capitolo IV, riveduto e corretto della Tesi di Laurea in Economia e

Commercio – ambito Scienza delle Finanze dal titolo “Federalismo

fiscale ed evoluzione dei rapporti finanziari tra i vari livelli di

governo negli Stati Uniti d’America”.

Il nuovo governo federale guidato da

Abraham Lincoln entrò in carica solo il 4 marzo del 1861 (data

prevista dalla Costituzione dell’epoca) quando ormai era impossibile

scongiurare la secessione o comunque tenere unita la Federazione con

mezzi pacifici. Il governo precedente, guidato dal democratico

Buchanan, era filo sudista1 e

per giunta uscente, per cui era logico che non avesse intrapreso

nessuna trattativa riconciliatrice. Lincoln, pertanto, si trovò

subito a dover fronteggiare la crisi e la guerra, ma in modo

abbastanza approssimativo, dato il fatto che sia in ambienti

militari sia civili, si pensava che il conflitto sarebbe durato al

più alcuni mesi, confidando nel fatto che il potenziale di uomini e

di mezzi (tra cui la poderosa industria) del settentrione avrebbe

avuto pochi problemi a sbaragliare stati poco popolosi e soprattutto

agricoli. Fu questa supposizione che fece compiere errori in campo

finanziario e militare all’Unione.2

Come si era sempre agito, per finanziare lo sforzo bellico l’Unione

ricorse all’indebitamento e all’emissione di titoli di credito

federali, sia come biglietti di stato, sia come titoli producenti

interessi, ma usati come moneta corrente. Nei primi tre mesi di

guerra l’Unione spese circa 23 milioni di dollari e ne incamerò solo

5,83. Questo significava che

per far fronte a nuove spese, non era possibile ricorrere solo

all’indebitamento. Di ciò si rese conto anche il Segretario del

Tesoro S.P. Chase che, pur non propriamente conscio della realtà

della situazione, propose al Congresso, nel luglio del “61 un

indebitamento di 250 milioni di dollari di cui 50 di emissione di

biglietti di stato. Subito dopo, nell’agosto fece approvare una

legge “omnibus” sulla tassazione, in cui si prevedeva che sarebbero

stati raccolti 20 milioni di dollari con l’imposizione diretta da

ripartire tra gli stati in base alla proprietà immobiliare. Cosa

innovativa nel panorama fiscale statunitense fu la creazione di una

tassa sul reddito, la “income tax” al tasso del 3% su tutte le

entrate del “61 eccedenti 800 $ (la tassa sarebbe entrata in vigore

nel “62) con la relativa novità della dichiarazione dei redditi da

presentare alle apposite strutture governative che ne avrebbero

assicurato la privacy. La questione delle imposte dirette sul

reddito, non riscosse molto favore, pur nella consapevolezza che

fossero state introdotte per l’emergenza bellica. Si tentò in molti

modi di ostacolarne l’effettiva esazione. Allo scopo di rendere

efficiente il servizio di riscossione e pagamento la federazione (o

meglio gli stati rimasti fedeli) fu suddivisa in appositi distretti,

furono incrementati funzionari ed agenti e, a capo

dell’organizzazione fu posto un Commissario che potremmo definire

“speciale”.4

Alle misure fiscali sopraccitate, si deve aggiungere la

reintroduzione di accise ed imposte sui prodotti più disparati,

come: dividendi e depositi bancari; liquori; tabacco; dirittti

d’asta; zucchero; tavoli da biliardo. Fu anche reintrodotto l’uso

delle marche da bollo, che nel tempo riguardò moltissimi prodotti:

oltre a documenti legali e titoli del debito pubblico, anche

telegrammi, ricette mediche, beni di consumo come cosmetici, carte

da gioco e fiammiferi. Si ampliò lo strumento delle licenze, che

coinvolsero molti tipi di lavoro o servizi. A questo va aggiunto la

introduzione del “gross receipts business taxes”, una tassa sui

consumi riguardante servizi, come per esempio ferrovie, trasporti in

generale e la vasta gamma di spettacoli di intrattenimento. Simile

alla precedente era la tassa sui prodotti di manifattura ( quindi

industriali ) che venivano colpiti con una imposta sulle vendite con

aliquote varianti tra il 3 ed il 6% a seconda del prodotto.

Una misura fiscale nuova a livello federale fu la tassa di

successione, introdotta nel 1863, e coinvolgente tutto l’asse

ereditario che superasse la somma di 1.000 $, con aliquote variabili

dal 0,75 al 5% secondo il grado di parentela, esentando il coniuge

superstite.

La tassa sul reddito (income tax) subì delle evoluzioni durante il

periodo bellico anche a causa della forte evasione fiscale che si

sviluppo soprattutto a seguito dell’inasprimento di alcune accise.

Dopo la prima imposizione si passò ad una imposta leggermente

progressiva che colpiva le entrate da 600 $ a 10.000 $ con

un’aliquota del 3% e oltre i 10.000 $ al 5% ; nel periodo successivo

il “63 si passò a renderla più progressiva con un’aliquota del 5%

sui redditi tra i 600 $ ed i 5.000 $, l’aliquota del 7,5% tra i

5.000 ed i 10.000 $ ed infine del 10% oltre i 10.000 $ . Nel “63 e

“64 si tentò un coordinamento con la finanza locale (già pensato nel

“62), nel senso di prevedere la deduzione dei tributi pagati in

altri livelli di governo rispetto a quello interessato all’esazione;

a queste si associarono anche deduzioni per l’abitazione e perdite

su affari.5 La tassazione sulle

entrate fu comunque largamente evasa, sia per l’impreparazione degli

agenti del Tesoro, sia per la resistenza dei cittadini a questa

forma di imposizione; le somme che comunque furono riscosse

provenivano in buona misura da trattenute alla fonte, soprattutto su

impiegati federali, proprietari di capitale azionario ed alcune

categorie di lavoratori.6 A ciò

si aggiunga il fatto che soprattutto nei territori filo-sudisti o

confederali occupati, la esazione dei tributi era molto difficile.

Si pensi anche al fatto che alcuni reparti dell’esercito sia

unionista che confederato, procedevano a requisizioni e confische a

scopi bellici, e solo in alcuni casi tali atti venivano

indennizzati.7

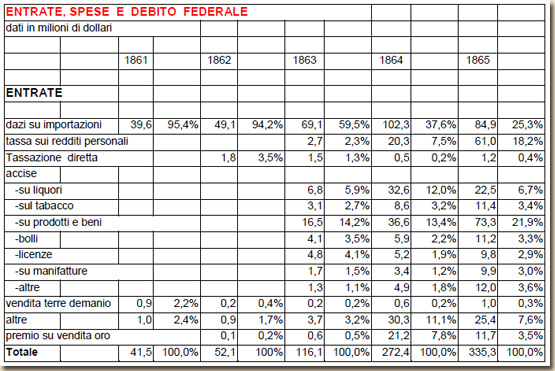

La seguente tabella8, mostra le

entrate e le spese federali negli anni del conflitto, ed è

interessante notare, facendo un confronto con i bilanci degli anni

precedenti, come solo nel primo anno di guerra la spesa sia

aumentata di sette volte, mentre nell’ultimo anno questa sia venti

volte maggiore (e questo considerando solo una parte della

federazione antebellica). Vale a dire che una guerra simile non era

mai stata combattuta, ma soprattutto non con quei mezzi coinvolti

nel periodo.

Si noti anche come l’importanza dei dazi sulle importazioni sia via

via diminuita dal 95 al 25%, facendo spazio a nuove fonti di

finanziamento, come l’imposta sul reddito, o sulle vendite;

naturalmente questo contribuiva a mettere in difficoltà la finanza

locale che derivava le proprie entrate da alcuni mezzi impositivi

che ora erano appannaggio federale o almeno in compartecipazione.

Ricordo che gli stati erano coinvolti nelle operazioni militari, non

solo quelli che fisicamente erano interessati alle operazioni, ma

anche perchè dovevano fornire reparti militari (la milizia statale)

i costi dei quali erano sopportati in gran parte dagli stati di

origine.9

FONTE : Studenski e Krooss, op.cit.

_____________________________________

1 Vedi Raimondo Luraghi “Storia

della Guerra Civile Americana” .

2 Vedi Studenski e Krooss “Financial history of the United States”

1952.

3 Bisogna considerare che il bilancio di previsione qui considerato

partiva dal 1 luglio del 1860, e quindi si riferiva ad una

amministrazione in tempo di pace; a ciò si aggiunga che era stato

approvato da un governo di diversa impostazione politica.

4 Vedi Studenski e Krooss, op.cit.

5 Sul punto vedi Studenski e Krooss, op.cit.

6 Studenski e Krooss, notano anche come l’alta evasione fiscale

fosse originata dalla pesante pressione fiscale e dalla complicità

degli agenti federali con i produttori di alcuni beni come liquori o

tabacco.

7 Vedi R.Luraghi op.cit.

8 I dati sono tratti da Studenski e Krooss, mentre la elaborazione è

mia.

9 Vedi R. Luraghi op.cit.

|

|